पूंजी बजटन में अथवा विनियोग निर्णयों के सम्बन्ध में जोखिम एवं अनिश्चितता को एक दूसरे के स्थान पर प्रयोग किया जाता है जिसका आशय विनियोग प्रस्ताव से प्राप्त प्रत्याय या रोकड़ प्रवाहों की परिवर्तनशीलता से होता है किन्तु एसी कोई रेखा नहीं है जिसके एक ओर शुद्ध जोखिमें हो तथा दूसरी ओर अनिश्चितताएं हो | अनिश्चितता वह घटना है जिसका पूर्ण ज्ञान नहीं हो सकता है एसी दशा में विनियोगकर्ता प्रयिकताओं का अनुमान केवल अटकलों के आधार पर ही लगा सकता है | पूंजी बजटन निर्णयों के लिए परियोजना पर विचार करते समय जोखिम तत्व पर अवश्य विचार करना चाहिए | यद्यपि यह एक कठिन कार्य है परन्तु जोखिम का मूल्यांकन करने के लिए निम्न विधियों का प्रयोग किया जाता है -

- सामान्य विधियाँ -

- जोखिम समायोजित बट्टा दर विधि

- निश्चितता समतुल्य विधि

- परिणात्मक विधियाँ -

- सांख्यिकी विधियाँ -

- प्रायिकता विधि

- अपकिरण विधियाँ -

- प्रमाप विचलन

- विचरण गुणांक

- संवेदनशीलता विश्लेषण

- निर्णय वृक्ष विधि

जोखिम समायोजित बट्टा दर विधि - इस विधि में जोखिम समायोजित बट्टा दर को Cash in flow से गुणा करके Present Value की गणना की जाती है | यदि प्रश्न में जोखिम रहित दर तथा जोखिम प्रीमियम की दर दोनों अलग अलग दी गई हो तो दोनों को जोड़कर समायोजित बट्टा दर ज्ञात कर ली जाती है |

निर्णय का आधार जिस परियोजना का NPV धनात्मक होता है वही परियोजना स्वीकार कर ली जाती है |

NPV = Present Value - Original Investment

निश्चितता समतुल्य विधि - इस विधि में Cash in Flow को निश्चितता समतुल्य गुणांक (CEC) से गुणा करके Adjusted cash in Flow की गणना की जाती है | इसके पश्चात प्रश्न में दी है बट्टा दर से Adjusted cash in Flow को गुणा करके P.V. की गणना की जाती है | यदि प्रश्न में निश्चितता समतुल्य गुणांक नहीं दिया गया हो तो निम्न सूत्र के द्वारा गणना की जा सकती है -

निर्णय का आधार जिस परियोजना का NPV धनात्मक होता है वही परियोजना स्वीकार कर ली जाती है |

प्रायिकता विधि - प्रायिकता से आशय किसी घटना के घटित होने अथवा न होने की संभावनाओं से है | प्रायिकता का योग हमेशा 0 से 1 के मध्य ही होगा | इस विधि में Cash in Flow को प्रायिकता गुणांक से गुणा करके Expected Monitory Values ज्ञात किए जाते है | इसके बाद प्रश्न में दी गई बट्टा दर से Expected Monitory Values को गुणा करके P.V. की गणना की जाती है |

निर्णय का आधार जिस परियोजना का NPV धनात्मक होता है वही परियोजना स्वीकार कर ली जाती है |

प्रमाप विचलन विधि - प्रायिकता विधि रोकड़ प्रवाहों की परिवर्तनशीलता को निश्चित मूल्य प्रदान नहीं करता है | प्रमाप विचलन एक निरपेक्ष माप है तथा परिवर्तनशीलता का महत्वपूर्ण एवं सर्वोतम माप है क्योंकि यह जोखिम का सही मूल्य प्रदान करता है |

σ = √ΣPD²

NOTE -

- सबसे पहले Cash in Flows के माध्यम से माध्य की गणना करनी है |

- माध्य मूल्य तथा Cash in Flows का अंतर D कहलाता है |

- D का वर्ग (D²) ज्ञात करना है |

- D² को प्रायिकता गुणांक से गुणा करके PD² ज्ञात कर लिया जाएगा |

निर्णय का आधार - जिस परियोजना का प्रमाप विचलन अधिक होता है वह परियोजना अधिक जोखिमपूर्ण होती है अतः कम जोखिम वाली परियोजना को स्वीकार करना चाहिए |

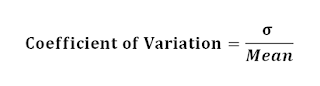

विचरण गुणांक विधि - प्रमाप विचलन निरपेक्ष माप होने के कारण असमान Cash in Flows वाली परियोजना में तुलना योग्य नहीं है अतः विचरण गुणांक ज्ञात किया जाता है

OR

Expected Cash in Flows

निर्णय का आधार - विचरण गुणांक जितना कम होगा उतनी ही जोखिम कम होगी अतः कम विचरण गुणांक वाली परियोजना को स्वीकार करना चाहिए |

संवेदनशीलता विश्लेषण विधि - यह एक एसी तकनीक है जिसमे परियोजना के शुद्ध वर्तमान मूल्य या आतंरिक प्रत्याय दर में परिवर्तन के कारण किसी एक घटक में हुए परिवर्तन के विश्लेषण की एक तकनीक है चूँकि भविष्य हमेशा अनिश्चित होता है इसलिए हमेशा कुछ न कुछ अनुमानों में अंतर होगा | इस विधि में ऐसे अंतरों को ध्यान में रखा जाता है | इसलिए प्रत्येक वर्ष में एक अनुमान के स्थान पर एक से अधिक संभावित अनुमान लगाए जाते है | ऐसे पूर्वानुमानित Cash in flows को आशावादी, निराशावादी तथा सर्वाधिक संभव के नाम से जाना जाता है |

इन तीनों प्रकार के Cash in Flows को प्रश्न में दी गई बट्टा दर से गुणा करके वर्तमान मूल्य की गणना की जाती है |

निर्णय का आधार - जिसका NPV धनात्मक होगा उसी को स्वीकार कर लिया जाएगा |

No comments:

Post a Comment